Осторожно! "Быстрые деньги" бывают опасны.

Ситуации в жизни бывают разные. Иногда кажется, что единственный способ быстро решить финансовую проблему - это обращение в микрофинансовую организацию за быстрым займом. Обращаем ваше внимание, что это может быть не так уж и безопасно. Чтобы избежать неприятностей связанных с микрозаймами ознакомьтесь со следующей информацией.

Ситуации в жизни бывают разные. Иногда кажется, что единственный способ быстро решить финансовую проблему - это обращение в микрофинансовую организацию за быстрым займом. Обращаем ваше внимание, что это может быть не так уж и безопасно. Чтобы избежать неприятностей связанных с микрозаймами ознакомьтесь со следующей информацией.

Микрофинансовые организации в России — это кредиторы, выдающие, как правило, физическим лицам (иногда — и юридическим тоже) небольшие по сумме краткосрочные денежные займы (типичный срок погашения по ним — не более месяца). По таким займам — именуемым микрозаймами, устанавливается большая процентная ставка — которая может достигать нескольких сотен процентов годовых. Процент обычно начисляется за каждый день пользования микрозаймом.

Микрозайм — это кредит, который одобряется при гораздо менее строгой оценке платежеспособности заемщика, чем в ситуации с кредитом от обычного банка. МФО может сильно рисковать: значительный процент микрозаймов в принципе не возвращается. И чтобы это компенсировать, на займы устанавливается просто гигантская процентная ставка.

Микрозаймы позиционируются как финансовый продукт, по которому человек может взять деньги «до зарплаты»: предполагается, что заемщик сможет достаточно оперативно их отдать, не почувствовав значительных издержек в связи с уплатой больших процентов. Но ... с деятельностью МФО и микрозаймами в России связано большое количество мошеннических схем.

В 2024 году продолжается работа по мониторингу деятельности микрофинансовых организаций и применению к ним возможных мер ограничительного воздействия. Профилактика финансового мошенничества - это одно из важнейших направлений в просветительской деятельности органов местного самоуправления. Финансово грамотное поведение защищает людей от необдуманных займов, способствует росту финансовой независимости, повышению личной финансовой безопасности и возможности противостоять финансовому мошенничеству.

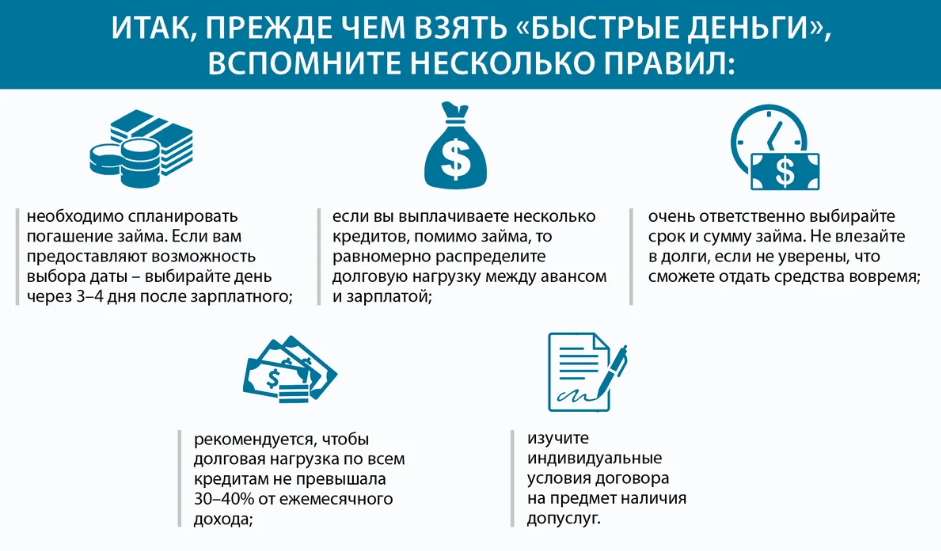

Если вы планируете воспользоваться услугами МФО, воспользуйтесь данными рекомендациями.

Рекомендации для потребителей микро-финансовых услуг

- Убедитесь, что компания, у которой вы хотите получить микрокредит, входит в реестр МФО на сайте Банка России http://www.cbr.ru/microfinance/registry/

- Избегайте организаций, обещающих максимально быструю выдачу денег, без длительного ознакомления с документами и прочей «волокитой».

- Подходите к оформлению договора «с трезвой головой». Убедитесь, что вы сможете выплатить долг в указанные сроки. По закону максимальная процентная ставка по краткосрочному микрозайму сроком до одного года составляет 0,8% в день. То есть переплата за 30 дней, составит 24%. В договоре потребительского микрозайма обязательно должна быть указана полная стоимость займа в процентах годовых (максимальная процентная ставка по краткосрочному займу 292% годовых). Эта информация указывается на первой странице в правом верхнем углу в квадратной рамке перед табличной формой индивидуальных условий договора.

- Не следует рассчитывать на то, что вы оплатите один кредит при помощи другого. Вам могут отказать в выдаче нового займа без разъяснения причин.

- Помните, что оформление микрозайма под залог жилья запрещено законом.

- Избегайте дополнительных услуг. Внимательно прочитайте индивидуальные условия займа, убедитесь, что в них нет страховых, юридических, консультационных, медицинских или иных услуг, никак не связанных с оформлением кредита. Иначе вы можете столкнуться с ситуацией, когда вам выдадут заем на 20 тысяч рублей, из которых 2 тысячи рублей сразу пойдут на оплату дополнительной услуги.

- Перед тем как подписать документ, ознакомьтесь со всеми его условиями и тарифами. Если в договоре отсутствует какая-либо информация — требуйте, чтобы вам предоставили ее в полном объеме.

- Помните, что общая сумма всех платежей по микрозайму не может превышать общую сумму займа более чем в 1,3 раза.

- Все денежные споры с микрофинансовыми компаниями можно решать с помощью финансового уполномоченного (омбудсмена). Рассмотрение спора для потребителей бесплатно, а жалобу можно подать в электронном виде на Официальном сайте финансового уполномоченного. Решение омбудсмена имеет такую же силу, как и постановление суда.

Путеводитель по микрокредитам (сайт Финансовая культура):

Памятка для потребителей финансовых микрозаймов

Скоринг: как банки и МФО решают, давать ли вам кредит

POS-кредит, или кредит в точке продаж: стоит ли его брать

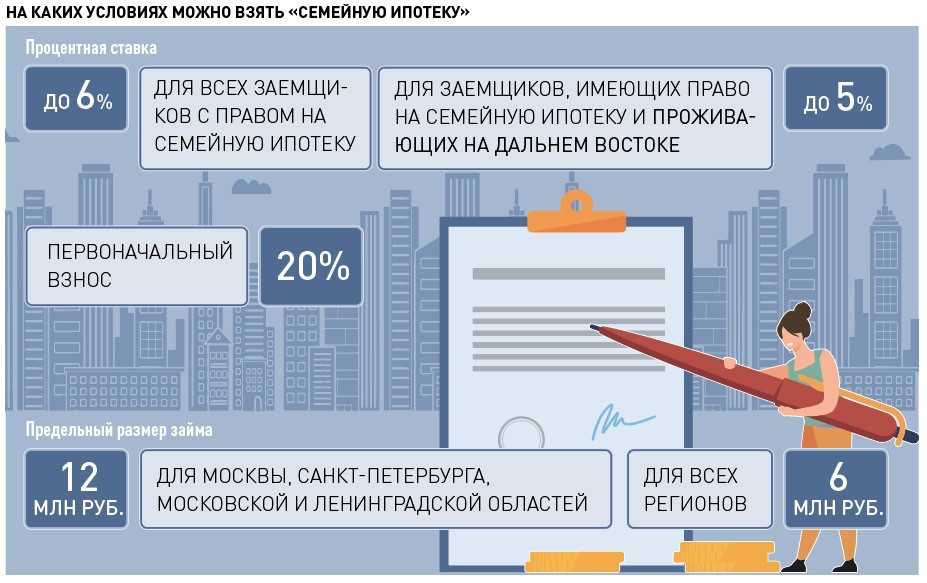

Семейная ипотека как финансовая поддержка семей при рождении детей |

|

Поддержка семей с детьми, является приоритетной задачей для нашего государства. Ипотечные кредиты являются основным способом улучшения жилищных условий населения в нашей стране. В 2024 году в рамках регионального проекта «Финансовая поддержка семей при рождении детей» национального проекта «Демография» на территории Кузбасса продолжена информационно-разъяснительная кампания по популяризации государственных инициатив, направленных на повышение качества и доступности жилья семей с детьми. На сайте Министерства финансов Кузбасса в разделе «Финансовая грамотность»/ «Информационные материалы»/ «Ипотечное кредитование» (https://www.ofukem.ru/activity/finansovaya-gramotnost/informatsionnye-materialy/) размещены дополнительные материалы о государственных программах поддержки ипотечного кредитования |